【践行渐近】银行业业务类支出的进项税额管理

银行业业务类支出的进项税额管理

随着李克强总理在“两会”工作报告中明确5月1日起营改增试点范围扩大到金融、建筑、房地产和生活服务业,准试点行业的营改增准备工作迎来了沸点和冲击。

海闻科技股份有限公司与众环海华税务师事务所自2011年起先后为航空业、电信业、邮政业提供“营改增”税务咨询服务和增值税应用软件系统开发建设,2014年、2015年开始又为众多的银行、保险、证券、基金等金融企业提供包括营改增税务咨询、IT咨询、业务系统改造、增值税管控软件系统建设在内全方位营改增支撑服务,在长期的实践中积累了丰富的营改增项目实施经验,籍此营改增收官之际,我们愿分享践行中的实战经验,集中对营改增实施的疑点难点进行剖析,以飨用者,以避误导,以惠业界!

银行业特殊的业务类支出

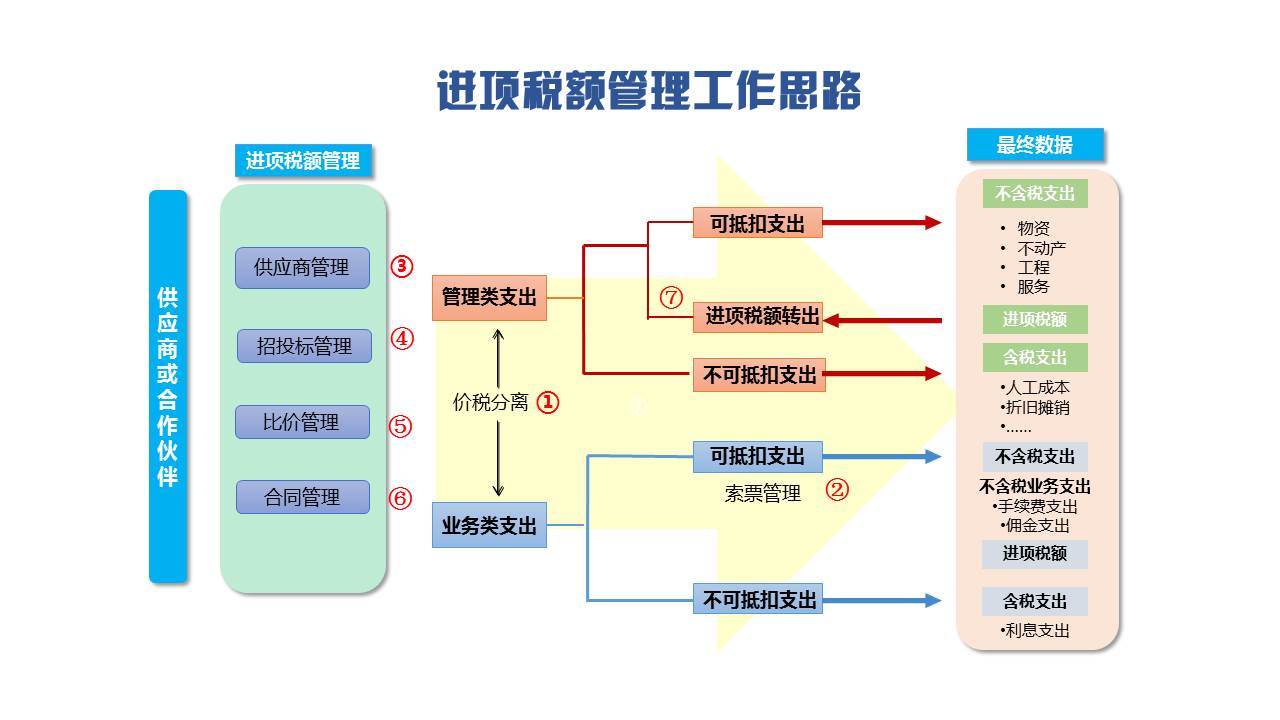

四大行业的进项税额管理中,以银行业的业务类支出较为特殊。银行业的支出,包括管理类支出和业务类支出。管理类支出,通常包括业务管理费(相当于营业费用及管理费用)、固定资产采购、无形资产采购、不动产采购等,与其他行业差别不大,管理可通过供应商管理、招投标管理、比价管理、合同管理、报(销)账管理、进项税额及进项税额转出的核算管理、发票取得与认证抵扣管理等过程,对纸质或电子扣税凭证的进项税额信息进行管控。

而业务类支出,则主要是银行与同业、卡组织(例如:银联)间的支出,通常包括利息支出、手续费支出、佣金支出等,一般通过资金清算系统即时或日终支付。具有以下特点:

1、全流程通过结算单或者报文确认,机构间不开具发票;

2、支付前不通过报(销)账流程审核;

3、支付后资金清算系统将交易流水传递至核心系统,即时形成业务类支出的会计核算。

业务类支出进项税额管理难点

营改增后,无论是增值税专用发票需要扫描认证,还是3月1日起纳税信用A级纳税人通过增值税发票查询平台,查询、选择申报抵扣的增值税专用发票信息的方式,银行业如何对业务类支出的进项税额进行索取管理,是一个新课题。

我们从银行业实施经验中总结如下管理难点:

1、如索票对象(交易对手)众多、交易流水庞大,人工操作工作量大;

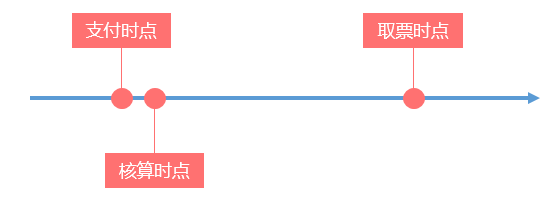

2、支出核算时点早于取得增值税专用发票的时点,形成“税会差异”;

3、业务支出开票是新操作,容易出现漏开或错开的情况而难以发现;

4、银行业业务条线较多,对于多个条线对应单个索票对象,部门责任难以划分。

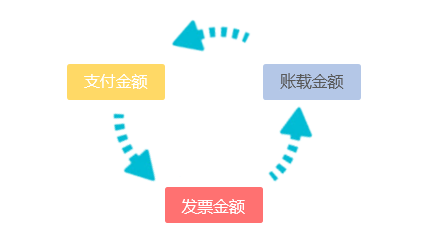

业务类支出进项税额管理方案在应对策略上,我们建议建立索票台账,即按照索票对象分别统计应取得进项税额和已取得进项税额的跟踪管理,按周、月等时间段进行核对,形成账载金额、实付金额、发票金额三者之间的闭环比对管理,对于应取得而未取得的通过邮件、微信、短信等手段提醒索票责任部门及时向外索票。

但此管理模式形成人手登记、核对的庞大工作量,以及数据准确性不可控。因此,建议通过税务管理系统对业务支出进项税额进行管控。

海闻增值税管理系统业务类支出进项税额管理方案海闻增值税管理系统(VMS),可以收取与业务类支出相关的流水记录,自动识别其中的交易对手信息、核算信息、交易金额,并与实际取得增值税专用发票信息进行匹配,自动实现进项税额的核算,以及账载金额、实付金额、发票金额的跟踪及差异处理。高可用、高兼容的接口及异常处理技术,使增值税管理系统与银行核心系统实现无缝对接,在极大减少人工操作同时,确保数据的完整性和准确性。

业务类支出进项税额应急管理方案由于营改增实施时间紧迫,对于5月1日增值税管理系统无法上线的银行,我们建议从数据来源、索票职责、索票流程等方面考虑抓紧制定应急管理方案,以确保业务类支出进项税额充分、及时、完整抵扣。

作者简介

作者:潘玉海闻科技股份有限公司总裁助理

众环海华税务师事务所合伙人

中国注册税务师

曾于汽车制造业、印刷业从事财会工作近10年。于2008年进入众环海华,历任经理、高级经理、合伙人,逾20年税务服务经验。精通中国税务法规、税收制度,是“营改增”税制改革中航空、电信等行业的转型顾问及项目主要参与者,在税负测算、政策申请、落地服务等方面实务经验丰富。

*本文为海闻科技股份有限公司&众环海华税务师事务所原创内容。

欢迎分享,如需转载请留言征询,谢谢!